Wielu kierowców, zwłaszcza tych świeżo po zakupie samochodu, zadaje sobie kluczowe pytanie: ile mam czasu na wykupienie obowiązkowego ubezpieczenia OC po rejestracji pojazdu? Odpowiedź jest prosta i niezwykle ważna, ponieważ jej niezrozumienie może prowadzić do poważnych konsekwencji finansowych. Ten artykuł rozwieje wszelkie wątpliwości, precyzyjnie wskazując ostateczny termin i wyjaśniając, dlaczego nie warto zwlekać.

Ubezpieczenie OC po rejestracji pojazdu musisz je mieć najpóźniej w tym samym dniu

- Obowiązkowe OC musi zostać zawarte najpóźniej w dniu rejestracji pojazdu.

- Polisa musi być aktywna w chwili wprowadzenia pojazdu do ruchu, np. wyjazdu z wydziału komunikacji.

- Nie istnieje żaden dodatkowy "okres przejściowy" przerwa w OC, nawet jednodniowa, skutkuje karą.

- Kary za brak OC w 2026 roku są wysokie i wynoszą od ok. 1800 zł (do 3 dni) do ok. 9000 zł (powyżej 14 dni).

- Ubezpieczeniowy Fundusz Gwarancyjny (UFG) automatycznie wykrywa brak OC, bez konieczności kontroli drogowej.

Rejestracja samochodu to nie wszystko: dlaczego ubezpieczenie OC musisz mieć od zaraz?

Złota zasada: najpóźniej w dniu rejestracji

Zgodnie z polskim prawem, obowiązkowe ubezpieczenie odpowiedzialności cywilnej (OC) musi zostać zawarte najpóźniej w dniu rejestracji pojazdu mechanicznego. To absolutna podstawa. Co więcej, polisa musi być aktywna już w momencie wprowadzenia pojazdu do ruchu. Oznacza to, że jeśli wyjeżdżasz z wydziału komunikacji nowo zarejestrowanym samochodem, Twoje OC musi już działać. Jak wynika z danych, które analizowałem wielokrotnie, nie ma tu miejsca na żadne opóźnienia, co szczegółowo wyjaśniam w dalszej części artykułu.

Czy istnieje jakikolwiek margines błędu? Wyjaśniamy mit "dodatkowego czasu"

Niestety, muszę stanowczo obalić popularny mit o istnieniu jakiegokolwiek "okresu przejściowego" czy "karencji" po rejestracji pojazdu. Prawo polskie nie przewiduje ani jednego dnia zwłoki. Każda, nawet jednodniowa przerwa w ciągłości ubezpieczenia OC, skutkuje nałożeniem kary finansowej przez Ubezpieczeniowy Fundusz Gwarancyjny (UFG). W mojej praktyce widziałem wiele przypadków, gdzie klienci byli zaskoczeni wysokością kary, wierząc w ten nieprawdziwy margines.

Moment kluczowy: kiedy pojazd zostaje "wprowadzony do ruchu"?

Termin "wprowadzenie pojazdu do ruchu" jest kluczowy w kontekście obowiązku ubezpieczeniowego. Oznacza on każdą sytuację, w której pojazd porusza się po drodze publicznej, w strefie zamieszkania lub strefie ruchu. Nie chodzi tylko o "długą podróż". Oto praktyczne przykłady:

- Wyjazd z salonu samochodowego nowym pojazdem.

- Wyjazd z wydziału komunikacji po otrzymaniu tablic rejestracyjnych.

- Jazda próbna pojazdem, nawet jeśli odbywa się na krótkim odcinku.

- Holowanie pojazdu, jeśli pojazd holowany jest mechaniczny i niezarejestrowany lub bez ważnego OC.

- Parkowanie pojazdu na drodze publicznej nawet stojący pojazd bez OC może zostać wykryty przez UFG.

Pamiętaj, że każdy z tych momentów wymaga aktywnej polisy OC. To bardzo ważne.

Zegar tyka: prawne terminy na ubezpieczenie samochodu w 2026 roku

Samochód nowy z salonu: kiedy polisa staje się obowiązkowa?

Kupując nowy samochód z salonu, obowiązek ubezpieczenia OC staje się aktualny w dniu jego rejestracji. Zazwyczaj salon oferuje pomoc w załatwieniu formalności i często proponuje wykupienie polisy OC już na miejscu, co jest najbezpieczniejszym rozwiązaniem. Upewnij się, że polisa jest aktywna, zanim wyjedziesz z salonu na drogę.

Auto używane z ważnym OC: czy polisa poprzedniego właściciela wystarczy?

Jeśli kupujesz używany samochód, który posiada jeszcze ważną polisę OC poprzedniego właściciela, możesz z niej korzystać do końca okresu jej obowiązywania. To często jest dużą ulgą dla kupującego. Musisz jednak pamiętać o jednej, niezwykle ważnej kwestii: taka polisa nie przedłuża się automatycznie na kolejny rok. Twoim obowiązkiem jest zawarcie nowej umowy ubezpieczenia OC najpóźniej w ostatnim dniu ważności polisy poprzedniego właściciela. Ignorowanie tego terminu to jeden z najczęstszych błędów, prowadzący do kar UFG.

Kupiłeś samochód bez ważnego OC? Oto co musisz zrobić krok po kroku

Sytuacja, w której kupujesz samochód bez ważnego OC, wymaga natychmiastowego działania. Nie ma tu miejsca na zwłokę. Oto jak powinieneś postąpić:

- Nie ruszaj pojazdu z miejsca zakupu: Absolutnie nie wprowadzaj go do ruchu. Każdy kilometr bez OC to ryzyko kary i ogromne konsekwencje w razie kolizji.

- Wykup polisę OC natychmiast: Skorzystaj z internetowych porównywarek lub skontaktuj się z agentem ubezpieczeniowym. Wiele firm oferuje możliwość zawarcia polisy online w ciągu kilku minut.

- Upewnij się, że polisa jest aktywna: Po zakupie polisy, sprawdź w systemie ubezpieczyciela (lub poproś agenta o potwierdzenie), że ochrona ubezpieczeniowa jest już aktywna.

- Dopiero wtedy zarejestruj pojazd i wyjedź na drogę: Mając już ważną polisę, możesz bezpiecznie udać się do wydziału komunikacji, a następnie legalnie poruszać się pojazdem.

Sprowadziłeś auto z zagranicy? Poznaj specyfikę ubezpieczenia

W przypadku pojazdów sprowadzonych z zagranicy zasada "OC najpóźniej w dniu rejestracji" również obowiązuje. Często pojawia się tu dodatkowa kwestia: jak dojechać takim autem na badanie techniczne czy do wydziału komunikacji? W takich sytuacjach rozwiązaniem jest krótkoterminowe ubezpieczenie OC, zazwyczaj na 30 dni. Pozwala ono na legalne poruszanie się pojazdem przed jego stałą rejestracją w Polsce i wykupieniem rocznej polisy. Pamiętaj, że nawet na taką krótkoterminową polisę musisz zdecydować się przed wprowadzeniem pojazdu do ruchu.

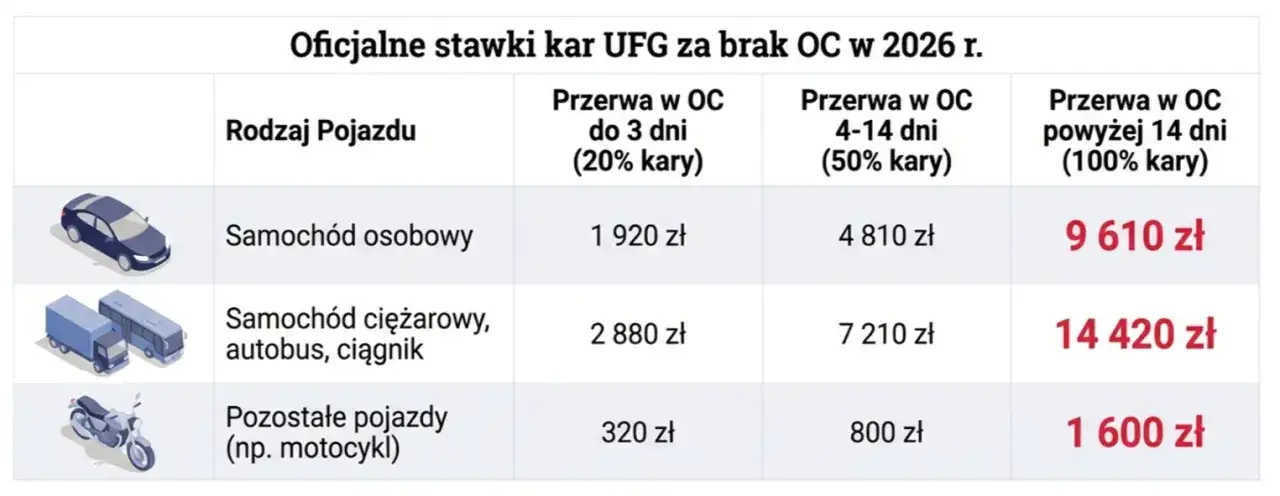

Ile kosztuje zapominalstwo: aktualne kary za brak OC w 2026 roku

Jak UFG namierza nieubezpieczonych kierowców? To prostsze niż myślisz

Wielu kierowców myśli, że brak OC zostanie wykryty tylko podczas kontroli drogowej. Nic bardziej mylnego! Ubezpieczeniowy Fundusz Gwarancyjny (UFG) dysponuje zaawansowanym, automatycznym systemem informatycznym. System ten codziennie porównuje dane z Centralnej Ewidencji Pojazdów i Kierowców (CEPiK) z bazami danych wszystkich ubezpieczycieli. W ten sposób UFG z łatwością wykrywa każdą przerwę w ciągłości ubezpieczenia OC, nawet jednodniową. Nie ma więc potrzeby, aby policja zatrzymała Cię na drodze kara może przyjść pocztą, a Ty nawet nie będziesz wiedział, że zostałeś "namierzony".

Taryfikator kar UFG na 2026 rok: od kilku dni do ponad dwóch tygodni spóźnienia

Kary za brak OC są dotkliwe i niestety, rosną co roku, ponieważ są powiązane z wysokością płacy minimalnej. W 2026 roku prognozowane stawki dla samochodów osobowych będą wyglądały następująco:

| Okres braku OC | Prognozowana kara dla samochodu osobowego |

|---|---|

| do 3 dni przerwy | ok. 1800 zł |

| od 4 do 14 dni przerwy | ok. 4500 zł |

| powyżej 14 dni przerwy | ok. 9000 zł |

Jak widać, nawet krótka przerwa w ubezpieczeniu może słono kosztować. Jako Alan Chmielewski, wielokrotnie widziałem, jak te kwoty potrafią zaskoczyć i obciążyć domowy budżet. To są dane, które powinny skłonić każdego do natychmiastowego działania.

Czy od kary za brak OC można się odwołać? Realne szanse

Od kary za brak OC można się odwołać, ale szanse na jej anulowanie są niewielkie, jeśli faktycznie doszło do przerwy w ubezpieczeniu i nie ma ważnych przesłanek prawnych. Odwołanie jest możliwe w ściśle określonych przypadkach, np. gdy kara została nałożona niesłusznie (np. z powodu błędu w systemie UFG lub ubezpieczyciela), pojazd został skradziony lub sprzedany przed datą braku OC, a fakt ten został zgłoszony. W większości przypadków, gdy przerwa w ubezpieczeniu wynika z zapominalstwa lub niewiedzy, odwołanie nie przynosi skutku. UFG jest bezwzględne w egzekwowaniu tego obowiązku.

Praktyczny poradnik: jak ubezpieczyć samochód sprawnie i bez stresu

Ubezpieczenie online vs. agent: co wybrać w dniu rejestracji?

W dniu rejestracji liczy się przede wszystkim szybkość i pewność. Zakup ubezpieczenia online to często najszybsza opcja. Możesz w kilka minut porównać oferty wielu ubezpieczycieli, wybrać najkorzystniejszą i opłacić polisę, która niemal natychmiast staje się aktywna. To idealne rozwiązanie, gdy czas nagli.

Z drugiej strony, agent ubezpieczeniowy oferuje profesjonalne doradztwo i pomoc w doborze odpowiedniego pakietu. Jeśli masz skomplikowaną sytuację, potrzebujesz dodatkowych ubezpieczeń (np. AC) lub po prostu wolisz bezpośredni kontakt, agent będzie dobrym wyborem. Pamiętaj jednak, aby umówić się z nim z wyprzedzeniem, aby polisa była gotowa na dzień rejestracji.

Jakie dokumenty przygotować, by kupić polisę w kilka minut?

Aby sprawnie i szybko wykupić polisę OC, przygotuj następujące dokumenty i informacje:

- Dowód rejestracyjny pojazdu (lub tymczasowy dowód rejestracyjny/karta pojazdu, jeśli pojazd jest świeżo zarejestrowany).

- Dane właściciela pojazdu (imię, nazwisko, PESEL, adres).

- Informacje o pojeździe (marka, model, rok produkcji, pojemność silnika, numer VIN).

- Dane dotyczące historii ubezpieczenia (informacje o zniżkach, ewentualnych szkodach).

Ubezpieczenie krótkoterminowe (miesięczne): dla kogo jest to rozwiązanie?

Ubezpieczenie krótkoterminowe, najczęściej miesięczne, to specjalne rozwiązanie przeznaczone dla bardzo konkretnych sytuacji. Nie jest to opcja dla każdego, kto chce zaoszczędzić na rocznej polisie. Zazwyczaj jest ono dostępne dla:

- Pojazdów historycznych i zabytkowych, które nie są używane na co dzień.

- Pojazdów sprowadzonych z zagranicy, na czas dojazdu na badanie techniczne i rejestrację.

- Pojazdów przeznaczonych do jazd próbnych.

- Pojazdów wolnobieżnych.

Pamiętaj, że jest to wyjątek od reguły rocznego ubezpieczenia. W większości przypadków Twój pojazd musi mieć wykupioną polisę OC na 12 miesięcy.

Najczęstsze pułapki i błędy, których musisz unikać przy ubezpieczeniu OC

Błąd #1: Przekonanie, że polisa zbywcy odnawia się automatycznie

To jeden z najpowszechniejszych i najbardziej kosztownych błędów, jakie obserwuję. Wielu kupujących używane samochody zakłada, że skoro pojazd ma ważne OC po poprzednim właścicielu, to polisa ta automatycznie przedłuży się na kolejny rok. To błędne przekonanie! Polisa zbywcy, choć ważna do końca jej okresu, nie odnawia się automatycznie dla nowego właściciela. Jeśli nie zawrzesz nowej umowy przed jej wygaśnięciem, UFG bezlitośnie naliczy Ci karę za brak OC. Zawsze musisz pamiętać o terminie jej zakończenia i zawrzeć własną polisę na czas.Błąd #2: Rejestracja pojazdu a wyjazd na drogę: dlaczego to nie to samo?

Istnieje subtelna, ale kluczowa różnica między datą formalnej rejestracji pojazdu a momentem jego "wprowadzenia do ruchu". Możesz mieć już w ręku dowód rejestracyjny i tablice, ale jeśli polisa OC nie jest jeszcze aktywna, nie możesz wyjechać na drogę. Ubezpieczenie musi działać od momentu, gdy pojazd opuszcza parking wydziału komunikacji, salonu czy nawet Twojej posesji, jeśli znajduje się na drodze publicznej. W przeciwnym razie, nawet jeśli masz już "papiery", narażasz się na karę i brak ochrony w razie wypadku.

Przeczytaj również: Cena badania technicznego 2024: Ile zapłacisz i co grozi za brak?

Błąd #3: Ignorowanie ciągłości OC przy przerejestrowywaniu auta na siebie

Kolejnym błędem jest ignorowanie ciągłości OC w procesie przerejestrowywania samochodu na siebie. Nawet jeśli korzystasz z polisy zbywcy, musisz śledzić jej datę wygaśnięcia. Wielu kierowców, zajętych formalnościami w wydziale komunikacji, zapomina o tym, że obowiązek zawarcia nowej umowy OC ciąży na nich. Przerwa w ubezpieczeniu, nawet jeśli nastąpiła w trakcie "papierkowej roboty", jest traktowana przez UFG jako brak OC i skutkuje nałożeniem kary. Zawsze upewnij się, że między polisą poprzedniego właściciela a Twoją nową umową nie ma ani jednego dnia luki.